“不挑人”的保险,如何算好“可持续”的账?

商业观察 | 2025-12-04 17:15:14原创

胡羽 来源:大众新闻

59元,能买到什么?在山东菏泽,一位14岁女孩换来了对抗罕见病的 “底气”。

女孩患有低磷性佝偻病,所需的特效药价格高昂,且医保无法报销。2023至2024年,仅该药费用就高达127.93万元。而她每年投保59元的“菏泽惠民保”两年内累计赔付100万元,使家庭实际自付费用降至27.93万元。

女孩的经历并非个例,其背后是名为“惠民保”的普惠性制度探索。

这场始于2015年的实践,在进入第十个年头时,发展重心已然发生转变,正从追求参保规模的扩张阶段,转向追求稳定运营与长期价值的新阶段。

惠民保如何既“惠”及当下,又“保”障长远,成为这项民生工程可持续发展需面对的重要课题。

惠民保,“保”的是什么?

惠民保,全称“城市定制型商业医疗保险”,其诞生之初的标签就十分鲜明:低保费、高保障、不挑人。

具体而言,它是由政府主导发起,由不同保险公司承保的普惠型商业医疗险。居民每年花费十几元到百元,即可获得最高达数百万元的补充医疗保障。而与百万医疗等商业保险不同,惠民保参保门槛低,不限年龄、户籍、职业、健康状况,只要有当地医保的就能买。

“它的核心定位,就是通过精准补位,降低‘因病致贫’的风险。” 泰山保险山东分公司健康险部赵峰解释道,“惠民保主要报销医保目录内个人负担较重的费用,以及目录外的自费药品、先进诊疗技术等高额支出,也将大量老年人、带病群体从传统商业健康险的‘拒保’名单中解放出来。”

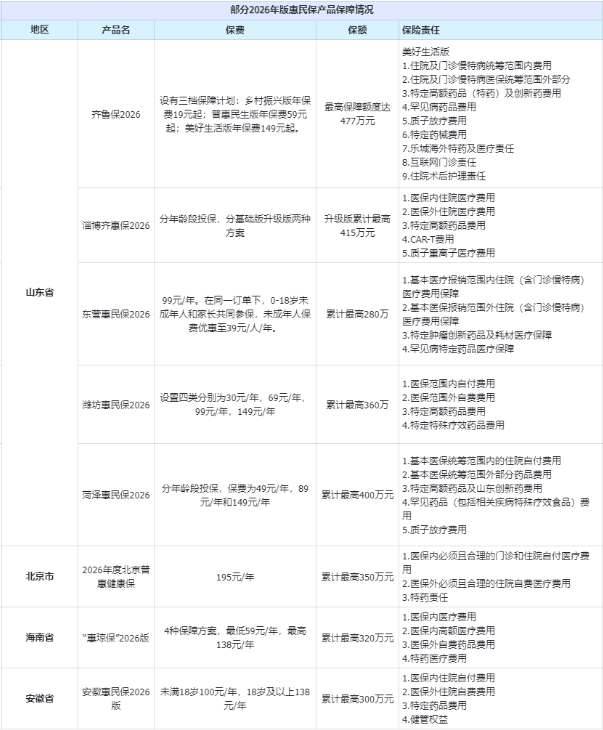

作为年度型保险,惠民保一年一付费,且每年各地区大多会进行升级迭代。近期,多地2026年度“惠民保”产品开放投保,记者梳理发现一个明显的趋势是,单纯的“低保费”宣传少了,“保障升级”成了新关键词。

一方面,保费定价做细分,从统一方案走向梯度匹配。保险公司通过年龄分档、健康状况分级、家庭或团体参保优惠等方式,吸引健康人群和年轻群体参保,优化风险池结构。作为2025年“菏泽惠民保”的首席承保单位,泰山保险山东分公司的相关工作人员告诉记者,其核心工作之一便是在医保局的指导下给惠民保“定价格、定责任”,“通过分析,对不同风险群体进行差异定价,旨在让保费更公平,也更可持续”。

这种探索在山东各地已普遍开花。“齐鲁保2026”设置了19元、59元、149元三档计划;潍坊提供了30元至149元四档选择,将保障责任与保费水平进行梯度匹配。“2021年山东启动了惠民保相关工作,经过近4年的实践探索,全省16市均按‘一城一策’推出了各具特点的惠民保产品。”山东省医疗保障局二级巡视员李伟光表示。

另一方面,保障内容做加法,从基础到前沿,覆盖更多“未保”领域。纵观2026年各地方案,抗癌特药、罕见病“孤儿药”、质子重离子放疗、CAR-T细胞治疗等被普遍纳入保障范围。

这种对前沿高额医疗费用的覆盖,转化为了实实在在的风险化解。正如前文提及的菏泽14岁女孩案例,惠民保保障边界的拓展,精准瞄准了那些可能压垮家庭的“医疗费用黑洞”,在基本医保之外筑牢了又一道防线。

如何更“惠民”?

当“保什么”的清单日益清晰,公众关心的另一个问题便自然浮现:这份保障用起来方便吗?

要让保障真正可感、可知、可用,关键在于提升“怎么投保”“怎么赔”的体验。

如今,投保一份惠民保已经相当简便。以“齐鲁保2026”为例,居民通常只需通过官方公众号或宣传页面的二维码,扫码即可进入投保页面。随后,填写投保人手机号、姓名、身份证号等基本信息,完成支付即可。

投保便捷只是第一步,理赔便捷是兑现保障承诺的关键。

“不用准备材料,不用跑腿申请,出院几天就收到了理赔款。”今年8月,家住寿光市洛城街道的李女士在济南就医后,亲身体验了“潍坊惠民保”新上线的“免申直赔”服务。

所谓的惠民保异地免申直赔,就是通过打通基本医保和惠民保的数据壁垒,实现了必要的信息共享,参保人异地看病之后,不用来回跑腿,也不用主动向保险公司提交材料,惠民保会自动核算出应报销的费用。

李女士便利体验的背后,是山东全省范围内的服务升级。2024年,山东全面实现了惠民保市域内“一站式”结算,参保人在本地医院出院时在医院窗口刷医保卡,就能同步完成基本医保、大病保险、医疗救助以及惠民保的报销,参保群众只需支付个人负担费用,无需再向保险公司提交材料申请理赔,也大大减轻了个人垫付费用的压力。

“为进一步解决惠民保参保群众异地就医理赔不便利不顺畅的问题,如,垫付费用时间长、申请手续复杂等,经过充分的调研论证,今年4月,山东省医保局印发了《关于推进定制型商业医疗保险异地结算理赔工作的通知》,在确保参保群众数据安全的基础上,积极推进惠民保异地免申直赔工作。”李伟光说。

这项便民措施推进迅速,成效显著。“今年9月,全省16市已全部实现惠民保异地免申直赔,”李伟光用数据说明成果,“已累计提供免申直赔服务1.85万人次,赔付总金额达1671.61万元,大幅减少了参保人跑腿次数,提高了理赔效率。”

从本地“一站式”结算到异地“免申直赔”,山东通过打通数据壁垒和重塑服务流程,系统性破解了惠民保“理赔难”的痛点,使纸上保障真正转化为群众手中实实在在的获得感。

普惠初心,如何可持续?

在惠民保快速发展的另一面,其长期可持续性始终是行业关注的核心。

一位从事相关业务的保险公司工作人员向记者坦言,过去几年,部分地区的惠民保产品赔付率有时会达到150%,换句话说就是每收取100元保费,需要赔付150元,承保端面临亏损压力。这一数据背后,折射出惠民保内在的运营挑战。

其核心困境在于参保人群结构的潜在风险。理论上,惠民保可能陷入“死亡螺旋”:健康人群因短期内理赔概率低、获得感不强而选择退保。长此以往,风险池中高风险个体比例不断攀升,导致整体赔付率持续走高,一旦无力支撑次健康人群与中老年人群的医疗赔付压力,惠民保将难以持续运营而退出市场。

如何破解这一难题,实现普惠初心与商业可持续的平衡?

“关键在于实现政府机制与市场机制的高效协同。”中央财经大学中国健康保障创新实验室研究员郝珺在此前接受媒体采访时表示,在“社商融合”模式下,应同时发挥政府部门的公共性、权威性与监督职能,以及市场机制的灵活性、自主性和资源配置效率。

今年7月底,国家金融监管总局发文规范“惠民保”,为其长期健康发展提供制度保障。《关于推动城市商业医疗险高质量发展的通知》要求城市商业医疗险突出普惠定位,坚守商业属性,遵循保险规律,规范精准定价。

“当前阶段,惠民保确实到了需要‘提质增效、分类引导’的关键转型期。”北京大学应用经济学博士后、教授朱俊生认为,监管和从业机构可以从加强产品的精细化管理,推动差异化发展;要增强与基本医保的协同机制等几个方面作调整。

从保险公司长期经营的角度看,郝珺认为更为稳妥的路径是超越简单的费用报销,转向更深入的健康治理。例如,通过设计健康促进服务、对接医疗资源、基于行为经济学激励健康生活方式等,增加产品对健康人群的吸引力,引导参保人“用脚投票”,从而自然优化风险池结构,形成良性发展局面。目前,国内已有一些城市的惠民保项目开始尝试附加健康管理、运动康复激励等增值服务,正是对此方向的积极探索。

可见,惠民保的可持续发展,并非一方的责任,而是一项需要政府、市场与社会合力推动的系统工程。它需要在精细化的风险管理、多层次的服务创新与理性的公众认知之间,找到平衡点,从而让这份“普惠”承诺,行得更稳、走得更远。

(大众新闻记者 胡羽)

责任编辑:李文

大众新闻原创内容,未经授权不得转载

转载事宜请联系大众新媒体大平台 联系电话:0531-85193469